信号释放,如何把握中央空调市场“方向盘”

随着我国经济转型、“十四五”规划、新基建以及数字化建设的推进,新能源、智慧农业、医药、航天、储能、冷链、数据中心、电子半导体等各行业、各领域为中央空调市场的发展创造了广阔空间。

眨眼间,中央空调行业步入2021年的第四个季度。纵观前十月,中央空调市场整体呈现出“先扬后抑”的态势。上半年,无论是市场规模还是增长幅度均得到空前提升;而下半年,在“拉闸限电”、“地产调控”等多重因素的共同影响下,中央空调市场前景充满了更多不确定性。尽管如此,“冷暖风水”的需求一直存在,身处于千亿市场中,还有很多机会在等待去挖掘、去耕耘。本期专题从市场、产品、技术以及细分领域多个维度呈现中央空调未来的发展风向。

市场

疫情的统筹防控和经济社会发展成效的持续显现,使得中央空调市场形势也在悄然改变。于中央空调市场而言,当前充满着“忧与喜”。忧的是市场环境愈加艰难;喜的是新需求不断涌现将迎来更广阔的市场空间。

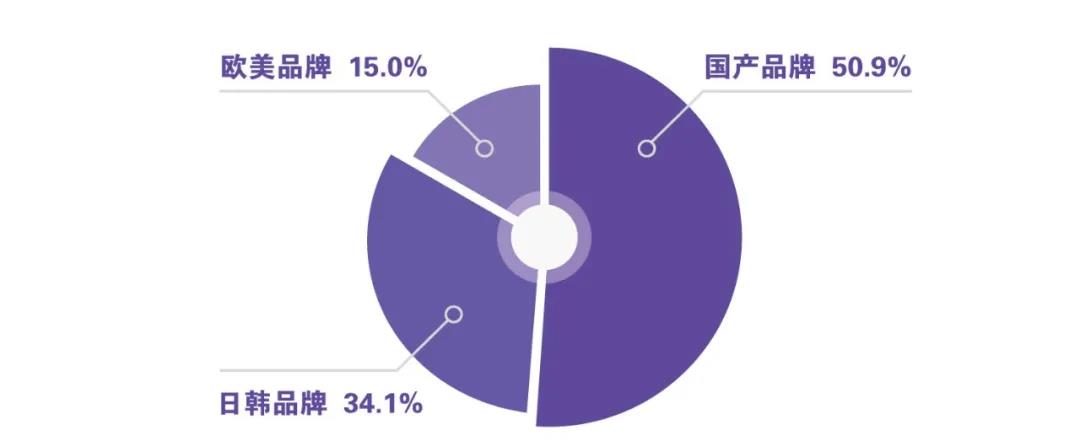

1、国产品牌市场占有率逐年提升

近年来,随着国产品牌在新技术、新产品、新品类上持续发力,加上国产品牌在渠道布局、终端服务质量上的先天优势,实现了厚积薄发的突破。以美的、格力、海尔为代表的国产品牌在市场占有率不断提升。未来,中央空调市场或将进入以国产品牌为主导的时代。

2、品牌集中度趋高:主流品牌市场占有率总和超过72%

尽管中央空调市场充满着动荡,但2021年中央空调行业品牌集中度仍在进一步提升,“马太效应”愈加明显。据预测,2021年中国中央空调行业主流品牌的市场占有率总和超过72%,分别为:美的、格力、大金、日立、海尔、东芝、麦克维尔、江森自控约克、天加、海信、开利、特灵等。随着主流品牌集中度的提升,在推动整个行业产品优化、创新升级等过程中起到了关键作用。

3、采购项目主要集中在清洁取暖、政府机关、教育系统等

从采购的细分领域来看,清洁取暖、政府机关项目、教育系统、医疗系统、轨道交通等中央空调的采购规模位居前列。其中,在政策与资金加持下,北方地区持续加大冬季清洁取暖工作推进力度,清洁采暖项目继续稳坐前排。教育系统、医疗系统、政府机关等民生类项目延续发挥重要作用。此外,各地产业园陆续兴建,对中央空调的需求也较为集中。

4、精装配套比例提升

精装修市场,中央空调配套规模及配套率逐年提升。从区域表现来看,华东地区由于得天独厚的区位条件和强劲的经济实力,中央空调的配套规模全国领先。

此外,在经济发达省份,三、四线城市房地产配套项目数量也有所增加。目前,开发商对配套品牌定位和产品品质要求正在不断提高,给高端品牌在精装配套市场上的发展带来利好。

5、城镇化建设红利期

目前中国城镇化率已经超过60%,北上广深等一线城市的城镇化率均超过85%,未来城市建设不再盲目追求规模扩张,中国城镇化将从外延扩张向内涵发展转变,进而给中央空调市场提供坚实的需求支撑。如今,无论是品牌厂家还是经销商都加强了对城镇市场的培育、挖掘与开发。

6、两联供市场

目前,热泵两联供市场吸引业内众多关注,尤其是在江浙沪地区。随着品牌厂家、经销商加大对市场的资源投入,华东等经济发达地区三、四线城市市场潜力也进一步释放。此外,农牧场养殖、集中供暖站、洗浴中心、影楼、高端会所等细分领域需求旺盛,市场可挖掘空间正不断延伸。

产品与技术

近年来,在疫情、双碳、相关政策的推动下,中央空调设备产品在压缩机和换热器等关键核心部件、节能环保和净化等技术取得了较大进步,对于提高行业整体技术水平、降低工业能耗和建筑能耗、促进节能减排、改善冬季雾霾、提升室内空气质量作出了积极贡献。

随着我国经济转型、“十四五”规划、新基建以及数字化建设的推进,新能源、智慧农业、医药、航天、储能、冷链、数据中心、电子半导体等各行业、各领域为中央空调市场的发展创造了广阔空间,同时也对产品、技术等提出了更高的标准与要求。总体可以概括为以下几个方面:

1、智慧物联

在物联网技术基础上,空调物联智能控制系统以高效、节能、舒适为理念。通过大数据、人工智能和云服务等技术优化中央空调系统的运行状态曲线,以达到降低能耗,提高利用效率,满足人体舒适性的目的。

2、高效节能

在“双碳”、“能耗”双控等节能环保大势的背景下,高效节能必将是今后乃至未来中央空调行业发展的主基调。如今,政策指引下,各行各业都在积极转型,用户也越来越重视高效节能空调设备的使用。

因此,全面推动产品结构升级,突出高效节能产品,加大对超高效、环保型、高附加值产品的研制力度,提高空调设备的运行能效。用新产品持续带动行业全面升级是中央空调实现高效节能的必由之路。

部分中央空调厂家部分新品一览

3、深度定制化

基于全生命周期管理理念以及智慧农业、绿色建筑、健康医疗等行业特点,对空调设备类型、系统结构和控制方案进行深度定制化设计,致力于为用户提供高效节能、操作简便的中央空调设备、方案与运维,同时获取定制化产品、定制化服务的较高利润水平,符合用户和中央空调行业的长远发展利益。

4、绿色环保

今年9月《〈关于消耗臭氧层物质的蒙特利尔议定书〉基加利修正案》对我国正式生效,意味着HFC-23不得直接排放。目前,整个制冷空调产业中的头部企业无一例外都纷纷强调自身对于当下新型制冷剂的研发与适配。

未来,在国家政策引导、行业全面助力和企业协同配合以及市场需求升级等多方的努力下,将不断加速制冷剂迭代升级,迎接更为绿色环保、安全稳定的新制冷时代的到来。

产品与技术发展趋势

5、新技术赋能

在原材料上涨、拉闸限电、缺芯等不确定市场因素的情况下,不少中央空调厂家将目光转向新技术的使用与替换。

例如,“铝代铜”再次受到暖通制冷行业热议。一方面倒逼着进一步提高产品的性能和适用性,另一方面更需要各企业多方努力来推动行业的发展;还有光伏空调系统,融合直流直驱技术,采用光伏发电,多余电量自动安全存储,整体系统安全高效、经济低碳;此外,还有二氧化碳回收再利用技术。近年来,全球各大产业陆续开始关注二氧化碳回收相关工作。不少空调厂家计划将碳回收技术应用于未来空调系统中,助力“零碳”趋势达成。

细分领域

进入2021年以来,中央空调设备广泛应用于各种工业制冷场所、公共建筑、新兴领域等各类细分领域。综合来看主要表现在以下领域:

1、烘干产业

当前,不少厂家与经销商都加大了对热泵烘干市场的关注度,并纷纷表示在农林牧副渔领域,面向花椒、葡萄、茶叶、肉类、海鲜、药材等等的烘干市场,正在以前所未有的速度释放着需求资源,而且随着国家政策的补贴与扶持力度还在刺激需求扩大。

2、储能产业

在政府、行业、企业的共同推动下,中国储能产业在项目规划和产能布局等方面发展加快,特别是储能的市场地位、商业模式和经济价值在政策层面逐渐得到承认。储能是实现碳达峰、碳中和目标的关键一环,政策支持储能行业发展。随着新能源在电力供应中占比快速提高,储能作为调节电力平衡的重要手段未来将进入爆发阶段。

3、生物安全

生物制药、CXO、医学检验、体外诊断等各项生物技术创新速度加快产业化应用场景扩容,生物安全解决方案的用户需求将持续快速增加。同时,科技部提出的中国精准医疗计划中,2030年前将投入600亿元人民币用于推动精准医疗的发展,生物安全重视程度不断加大。随着生物安全法等法律法规的实施以及政府对公共医疗卫生体系建设的不断推动,我国生物安全产业发展迎来风口期。

4、冷链物流

目前,我国综合冷链流通率仅为19%,而欧美的冷链流通率可达95%以上。因此,我国大力发展冷链物流已是大势所趋。在农业农村部印发《“十四五”全国农产品仓储保鲜冷链物流建设规划》以及商务部等9部门印发的《商贸物流高质量发展专项行动计划(2021-2025年)》等规划中均提到加快推进冷链物流发展。此外,湖南、安徽、新疆等地都积极推进冷链物流基础设施建设。

5、数据中心

工信部印发《新型数据中心发展三年行动计划(2021-2023年)》提到2023年底,全国数据中心机架规模年均增速保持在约20%。数据中心建设需求增长的背景下,拉动了中国机房空调市场需求。据统计,2019年中国机房空调市场规模为57.4亿元,同比增长8.7%,2020年市场规模在62.4亿元左右,未来将继续保持高速增长态势。

6、绿色低碳医院

2021年第二十二届全国医院建设大会中央空调厂家参与数量、参与热情均超越往届。由此可以看出健康、绿色、智慧等已成为医院建设刚需。从地区层面看,北京、上海、广州、南京等一二线重点城市医疗项目数量较为稳定,二三线城市的医疗制冷设备需求非常旺盛,且升级更新的需求十分广泛,尤其是较为偏远的城市,医疗建设是未来重点发展的领域。

7、智慧农业

近年来,我国在智慧农业发展方面开展了一系列部署,提高农业质量效益和竞争力,建设智慧农业,是国家发展的必然要求。畜禽养殖领域作为我国农业组成的重要部分,拥有着庞大的经营体系,千亿级别的市场规模也使其成为“商家必争之地”。

细分领域部分潜力市场