舒适家居火在哪?痛在哪?

近年来,“品质生活”逐步成为消费者的刚性需求,舒适家居行业也因此受到越来越多的关注。目前,我国舒适家居市场处于快速发展期与升级调整期,产品方面,各品类均在积极开展功能、连接和场景应用的升级拓展;平台层面,互联平台和语音平台等接入率不断加强提升。但舒适家居想要实现统一化目标尚有一段距离。本期专题站在行业角度,从发展现状、市场趋势、存在的痛点等维度,对舒适家居市场进行深入的分析与展望。

舒适家居市场现状

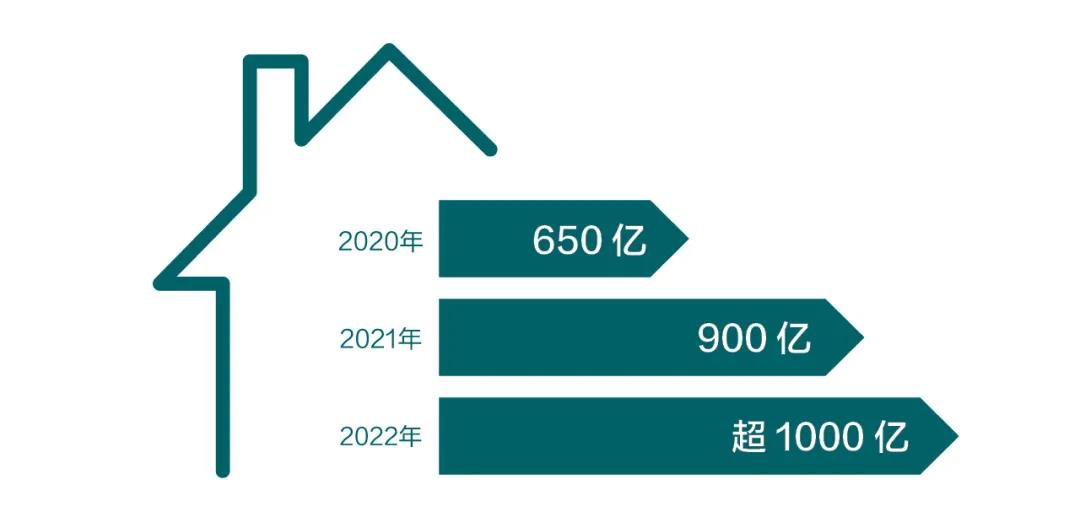

1、舒适家居市场规模稳步增长

据数据显示,2021年舒适家居市场规模增幅明显,接近900亿,预计未来每年平均增幅将超过26%,到2022年市场规模预计将超千亿元。

2020-2022年舒适家居市场规模变化及预测(单位:亿元)

具体来看,在整个舒适家居系统中,规模最大的是冷源端与热源端产品。其中,中央空调的体量最大,其次,地暖、壁挂炉、新风系统、智能家电等市场规模和零售渗透率也在稳步提升。

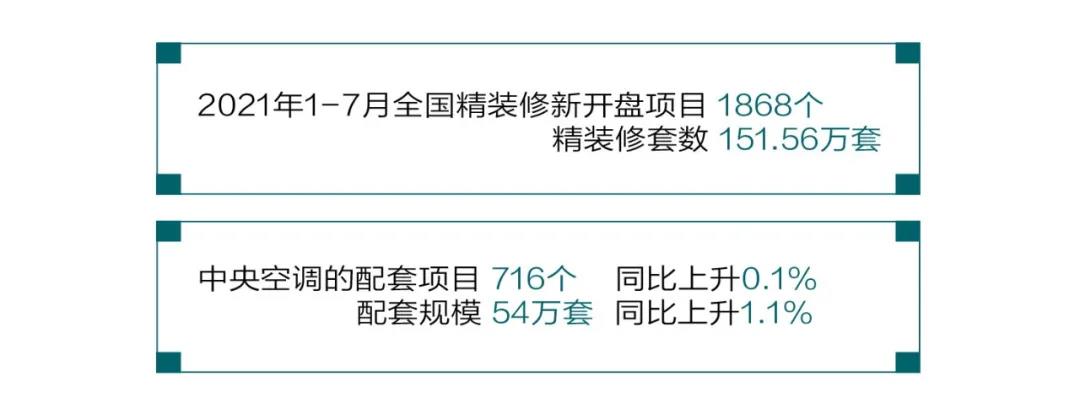

2、精装修、全装修助力舒适家居需求增长

近年来,在国家政策和各地住建委的政策推动下,精装修市场规模不断扩大。一方面,精装房政策增加了舒适家居集成商与上游房地产企业合作的机遇;另一方面创造了未来广阔的置换市场空间。

舒适家居在全装修市场的现状

尤其在高端住宅、星级酒店、商业办公等细分领域,与之配套的舒适家居产品呈现稳步增长态势。据统计,2016年中央空调在精装房配套率还不足4.5%,经过5年的发展,今年8月份中央空调的精装修配套率已接近33%。另外,2021年1-7月地产精装修市场规模90.57万套,其中净水器产品配套规模19.07万套,同比增长22.4%。现阶段净水器不管是从配套量还是配套率来看,均呈现逐年走高趋势。还有地暖、新风系统、壁挂炉在地产精装修配套率逐年提升。

2021年1-7月全国精装修及中央空调配套情况

此外,舒适家居品类中,智能开关、智能晾衣架以及其他配套产品规模均保持高速增长,增幅均近80%。其中,智能门锁配置率接近60%,成为精装楼盘智能类产品的第一配套产品。

3、国家政策助推舒适家居发展

如今,绿色建筑、超低能耗建筑,已然成为建筑领域实现“双碳”目标的重头戏。此外,绿色建筑不仅要满足节能、节水、节地等要求,还需要满足舒适、健康等需求,这也将极大的推动中央空调、地暖、新风系统等舒适家居中核心产品的发展。

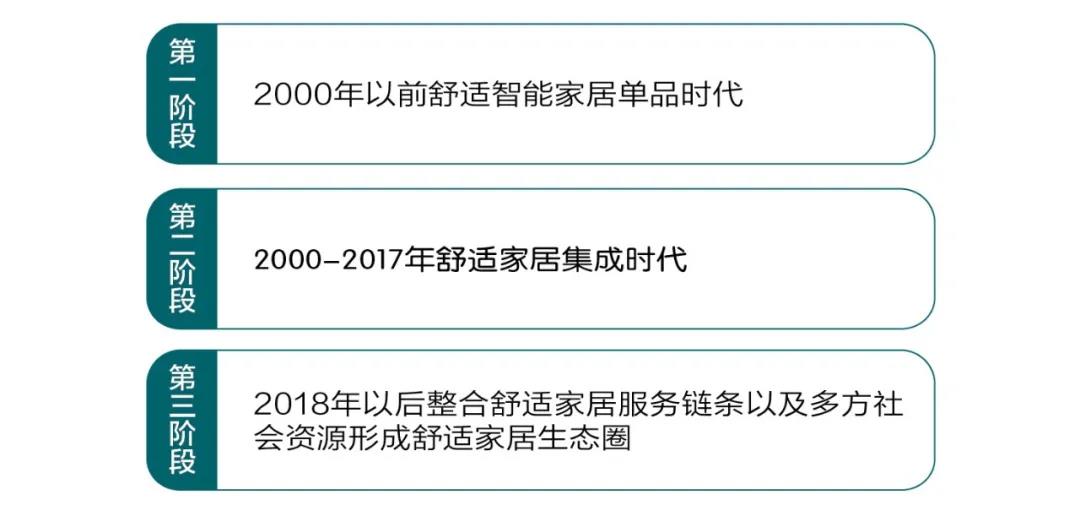

舒适家居行业发展的三个阶段

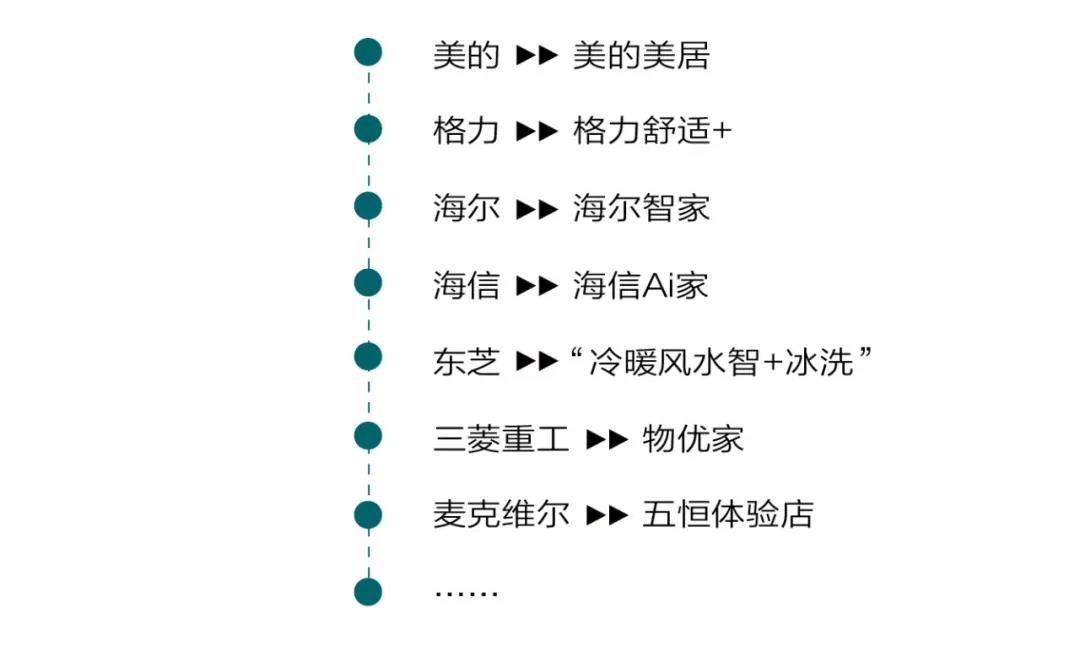

4、暖通企业纷纷抢滩布局

目前,全国涉及到舒适家居行业范围的公司约有两万家左右,且每年保持着较大的增长比例。与此同时,暖通企业纷纷开始抢滩布局舒适家居行业,例如,美的美居、格力舒适+、海尔智家、海信Ai家、东芝“冷暖风水智+冰洗”、三菱重工一站式全屋家居平台“物优家”、麦克维尔沉浸式五恒体验店等等,无一不在佐证,舒适家居或将成为暖通企业转型升级的主流方向。

部分中央空调厂家布局舒适家居产业一览

5、区域:发展不平衡与需求共存

舒适家居区域市场表现情况,跟区域消费水平、居民消费观念、地理位置、气候条件、相关政策等因素有关。从区域表现来看,华东、华北、华南区域表现较为活跃,得益于舒适家居在当地市场接受度和普及率较高。而华中、西南、西北区域舒适家居市场增长较为快速。

从发展趋势来看,一二线城市优势显著,为舒适家居市场发展提供了成长沃土。近年来,随着三四线城市经济的崛起以及暖通企业对下沉市场的挖掘和培育,不少三四线城市也涌现出对“品质生活”的迫切需求。例如,河南西峡县某舒适家居集成商表示:“西峡县当地经济基础较好,舒适家居在当地深受用户认可与青睐”。

舒适家居发展趋势

1、集成化、系统化、智能化、节能化

从市场现状来看,大多数商家还只是简单的产品集成,无法做到系统的深度协同与“一键获取”。这不仅导致客户体验不佳,也使产品未能发挥真正的价值。舒适家居的发展离不开技术的支持,随着5G技术及物联网技术的深入应用,家居产品变得更加智能和易控,一键全控和分布式智能语音控制逐步得到深入应用,集成化、系统化、智能化、节能化成为发展趋势。

2、品牌化、专业化、品质化

舒适家居市场潜力巨大,一二线企业加大创新力度,新品上市周期缩短。头部企业更加注重品牌口碑建设,着力推出全屋智能的舒适家居系统,系统品质将会有较大提升。未来,舒适家居将逐渐向品牌化、专业化和品质化发展。

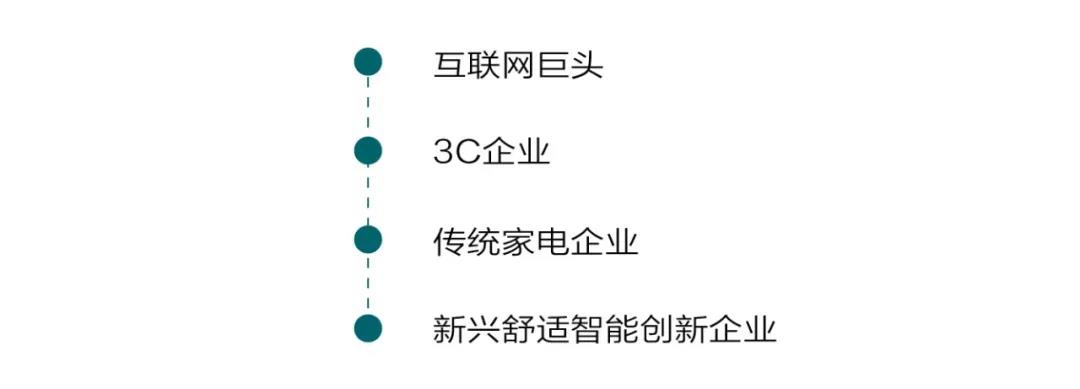

舒适家居市场参与者主要由四大阵营组成

3、“产品时代”到“场景时代”

当场景化营销之风也悄然兴起。率先掌握“场景化”风口的舒适家居厂商,也在摒除过去固有的“产品为先”的观念,转而以“使用场景”为宣传重点。当使用场景与生活场景相匹配,当舒适智能产品与智慧生活相匹配,消费者也逐渐接受了场景化的产品和理念,“强体验、重服务”成为营销的突破口。

在场景化之下,众多厂商也在推出相关产品和服务,始终围绕着“场景化”核心需求,做出的不同尝试。尽管他们的方式不同,但都不约而同地说着:“场景化趋势的日渐成型,未来,场景将会替代产品”。

4、聚焦高端市场

据《2021中国私人财富报告》数据显示,2020年可投资资产在1000万元以上的中国高净值人群数量达262万人,预计到2021年底,中国高净值人群数量将达到296万人,可投资资产总规模将接近96万亿元。随着,我国高净值人群数量不断增长迭代之下,对高品质生活方式和高端人居标准也提出了更高要求。舒适家居正好契合高净值人群的品质生活需求。由此可见,舒适家居在高端市场的潜力无限。

2018-2021年高净值人群数量变化及共持可投资资产状况

但是,舒适家居想要“飞入寻常百姓家”以此获得更加广阔的市场空间,那么如何降低成本则成为企业努力的重中之重。

5、定制化服务

舒适家居的核心是对用户需求的经营思维和服务能力的考验。不仅为用户提供高性价比的系统方案,还要上门提供定制设计、送装服务,更重要的是为用户提供耗材和配件的更换、清洗、维修等服务。归根结底,就是为用户提供量身定制舒适家居整体解决方案,以及舒适的家居生活环境。

舒适家居市场痛点

1、舒适家居缺乏“领军者”

目前舒适家居行业内多种经营模式共存,急需行业“领军者”对舒适家居行业标准与规范进行完善;其次要建立行业产品标识与评价制度等等,充分发挥头部品牌的影响力,引导行业、企业走上健康、有序的发展道路。

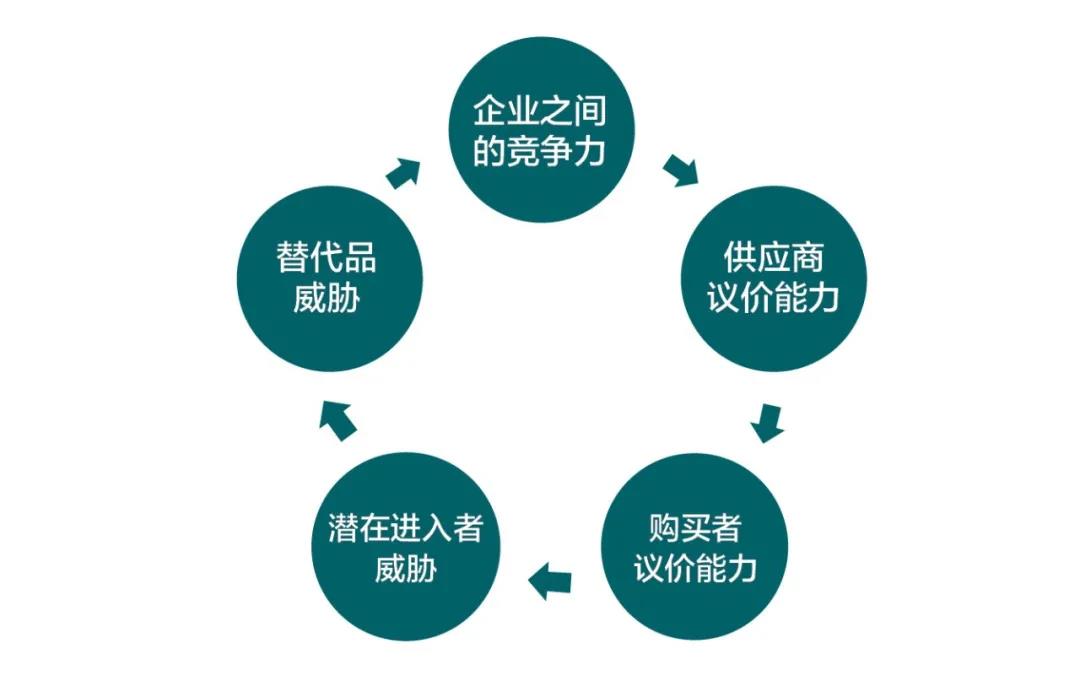

舒适家居行业竞争现状

2、缺乏统一的标准

由于舒适家居包含的品类众多以至于在舒适家居产品的生产制造中,各个生产商均按照各自独立的生产制造标准。目前,舒适智能家居行业存在标准不成体系、产业没有形成规模化发展等诸多痛点,行业发展实则处于“野蛮生长”期。

3、舒适与智能之间融合度不高

来自不同厂商的不同设备(系统)因没有IOT连接类硬件和手机APP而无法全系统整合,不在同一控制系统下的各套舒适家居设备(系统)无法实现场景编辑、联动设置和情景切换。甚至,一些中低频舒适家居设备逐步弃之不用而很可能成了摆设。

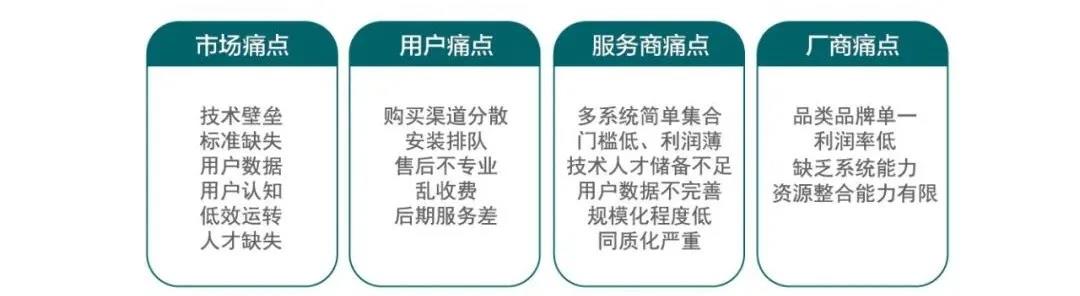

舒适家居行业痛点

总结:

见微知著,鉴往知来。从舒适家居市场的发展现状、发展趋势以及痛点中,可以看到暖通企业转型变革的趋势。在国内经济发展、消费升级、政策鼓励、物联网高速发展等众多因素推动下,将为舒适家居行业的发展注入澎湃动力,于行业或企业而言,已经到了寻求变革与重塑的关键时期。

- 上一篇:2021“最火”的中央空调服务都有啥

- 下一篇:经销商,你的动销为啥总是做不好?