下滑13.4%!2025年中国水机市场“冰”与“火”

2025年,中国水机市场在宏观经济调整与产业升级等多重驱动下,部分细分领域的增长动力显著,市场格局在震荡中持续优化。从数据来看,2025年水机市场整体同比下滑13.4%,反映出整体市场的收缩态势。

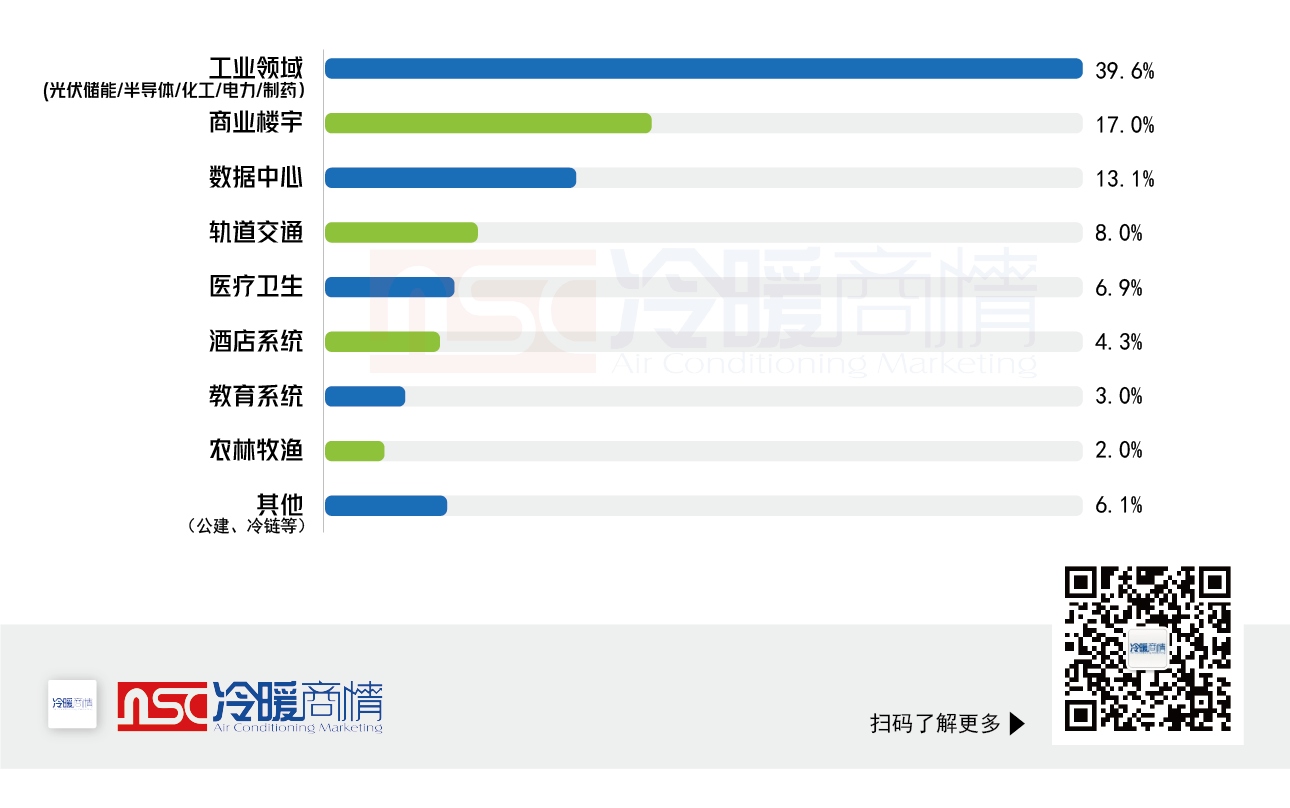

应用领域,工业领域(光伏储能/半导体/化工/电力/制药)以39.6%的占有率成为主力,这一现象与中国制造业升级、新能源产业快速发展紧密相关。特别是光伏与半导体行业的持续投资,对工艺冷却系统提出了更高要求,带动了大型水机设备的需求。

商业楼宇(17.0%)和数据中心(13.1%)分列第二、三位,两者合计占比超过30%,构成了水机市场的另一重要支柱。轨道交通(8.0%)、医疗卫生(6.9%)等民生相关领域体现了水机在基础设施建设中的基础性作用。

图:2025年水机主要应用领域占比一览

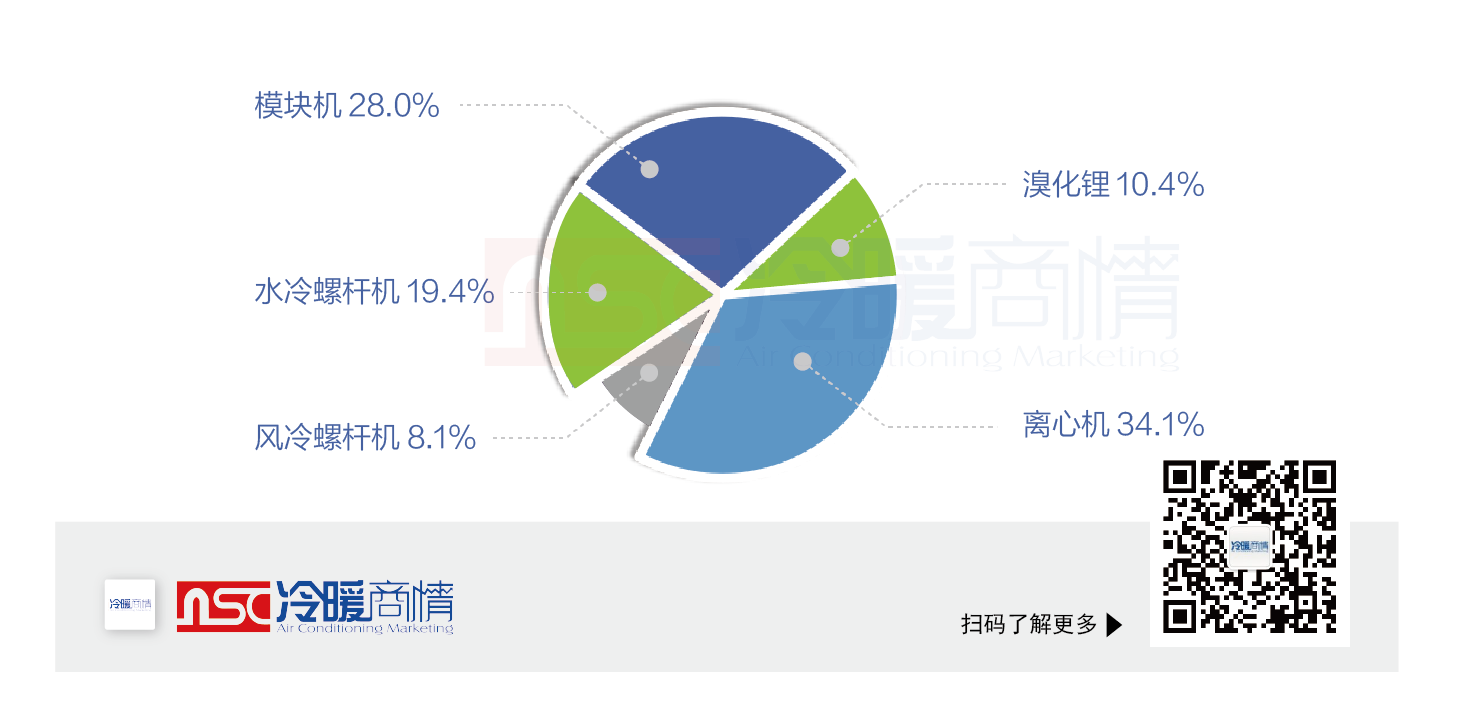

从产品品类来看,离心机以34.1%的占有率位居首位,这与其在大冷量、高能效应用场景中的技术优势密不可分,特别是在大型工业项目、数据中心等领域;模块机(28.0%)凭借其灵活配置、安装简便的特点,在商业建筑和区域能源项目中保持稳定需求。水冷螺杆机(19.4%)则在应用中占据重要位置;溴化锂机组仍保有10.4%的市场份额,主要在工业余热利用、热电联产等特定场景中发挥作用。

图:2025年水机主要产品品类占比一览

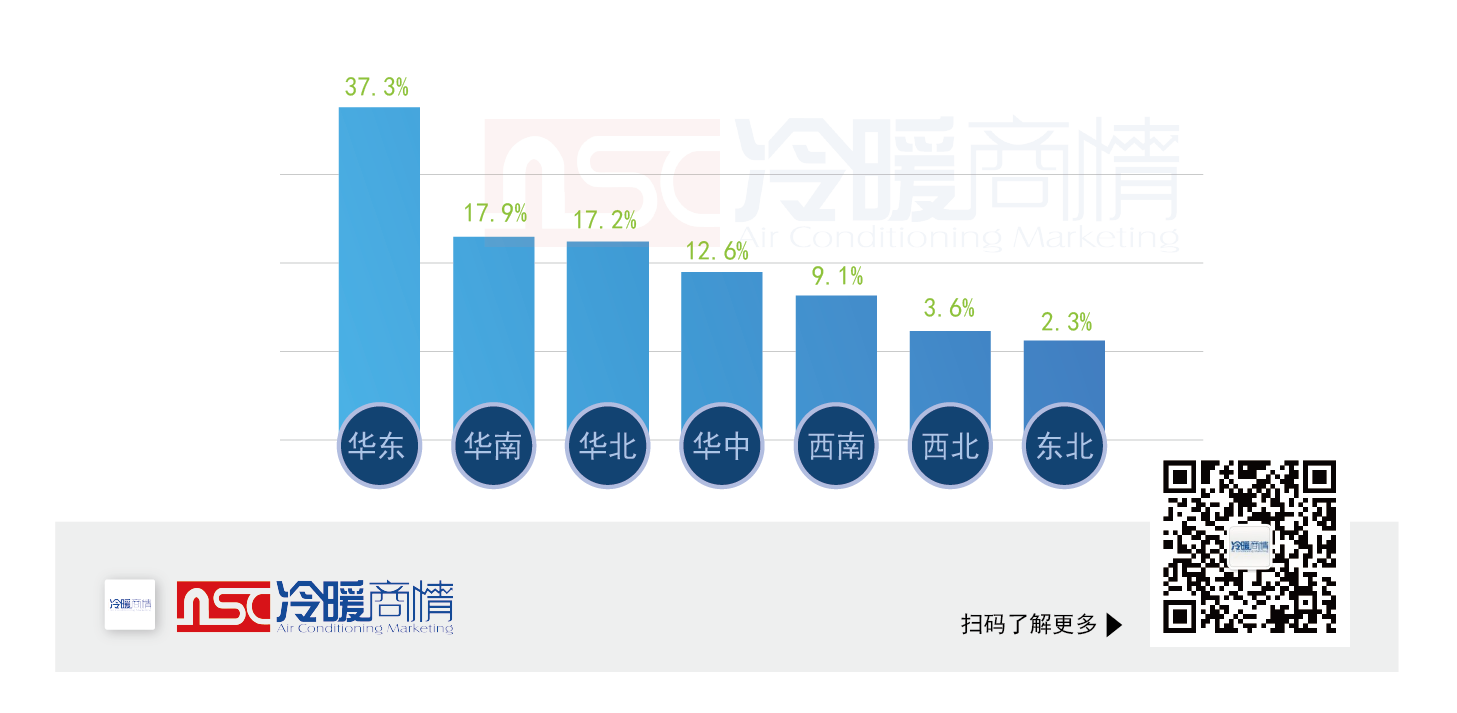

区域市场方面,华东地区以37.3%的占有率领先,这与其雄厚的工业基础、密集的商业网络和完善的基础设施直接相关。华南(17.9%)和华北(17.2%)紧随其后,形成了中国水机市场的三大核心区域。华中地区(12.6%)凭借近年来的产业转移和经济增长,市场地位稳步提升。

西南(9.1%)、西北(3.6%)和东北(2.3%),随着区域协调发展战略的推进,这些地区的市场潜力正在逐步释放。特别是西南地区的数据中心集群建设和西北地区的新能源项目,为水机市场提供了新的增长点。

图:2025年水机市场主要区域占比一览

品牌竞争格局,江森自控约克、美的楼宇科技、麦克维尔、开利、格力、海尔等品牌市场占有率集中在10-20%区间,这些企业在技术积累、产品线完整度和服务体系方面具有综合优势。

特灵、海信、LG、EK、荏原、顿汉布什、天加、盾安、欧博、维克、申菱、国祥、思科、克莱门特、雅顿、广州日立空调市场占有率在10%以下。这一区间竞争尤为激烈,品牌之间在细分市场、区域布局和应用领域展开差异化竞争。

图:2025年水机主要品牌市场占有率一览