内卷加剧下,空气源热泵市场的挑战与新机

2025年上半年,中国空气源热泵市场遭遇显著降温,整体销售同比去年下滑18.6%。消费降级、竞争激烈、内卷加剧等构成主要压力,但高温热泵凭借在工业领域的场景突破与能效优势,成为行业发展的核心亮点。

市场概况:总量收缩,政策驱动减弱

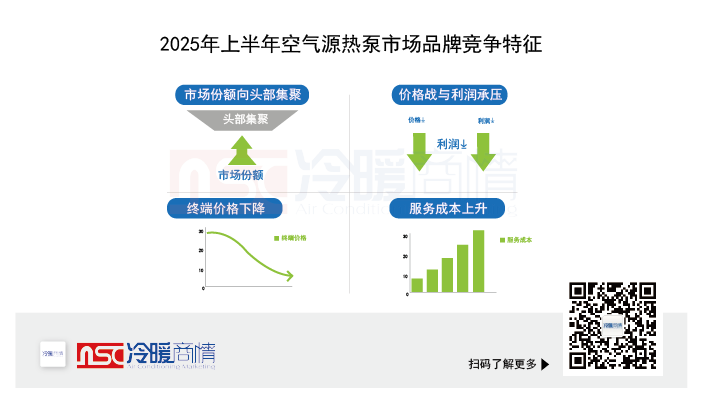

2025年上半年,空气源热泵市场整体呈现总量收缩、补政策刺激作用有限的态势。零售市场受地产低迷拖累尤为严重。与此同时,政策驱动减弱,“煤改电”规模锐减,导致行业竞争空前激烈,价格内卷现象加剧。

热泵采暖增幅虽有所放缓,但仍保持了平稳发展态势。烘干市场下滑明显,其中在烟叶烘干以及污泥烘干领域表现较为突出。热水产品与房地产市场关联较大,特别是家用热水在上半年受波动较大,商用热水的应用主要在酒店、学校、医院等领域,其市场发展相对平稳。

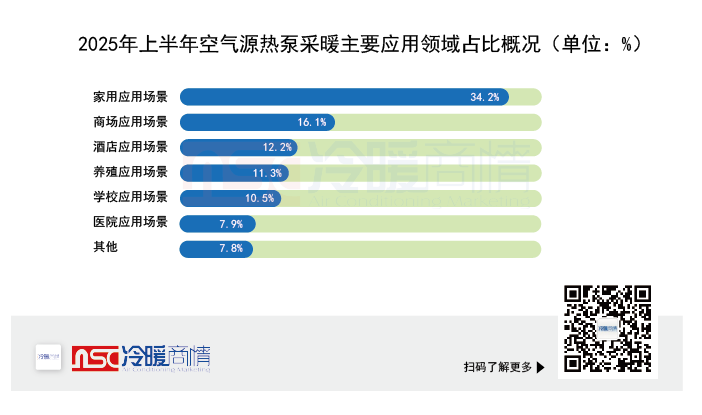

热泵采暖

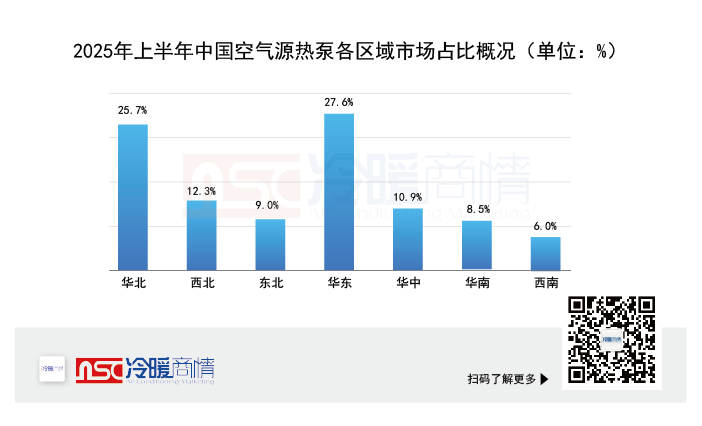

从整体采暖市场来看,政策对于清洁供暖的扶持持续加大,北方地区是热泵采暖的重要市场,在清洁取暖政策推动下,空气源热泵在农村“煤改电”以及城市建筑节能改造中广泛应用。南方地区以舒适家居为主的零售市场,随着人们对生活品质要求提高,对采暖需求逐渐增加。代表品牌美的、海尔、海信、格力、麦克维尔、奥克斯、万和、纽恩泰等。

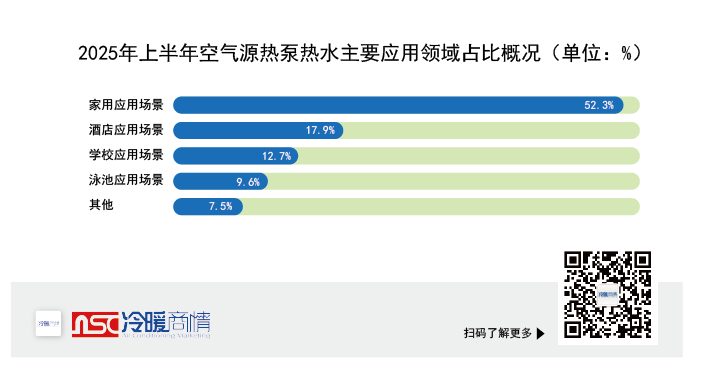

热泵热水

房产市场近几年的表现不佳也严重影响了热泵热水市场的发展。零售市场受到了整体宏观环境影响,需求萎缩。相较于热泵家用热水的需求低迷,商用热水产品具备更稳定的市场发展基础和更广泛的可延展空间。代表性品牌有芬尼克兹、纽恩泰、A.O.史密斯、四季沐歌、太阳雨、万居隆等。

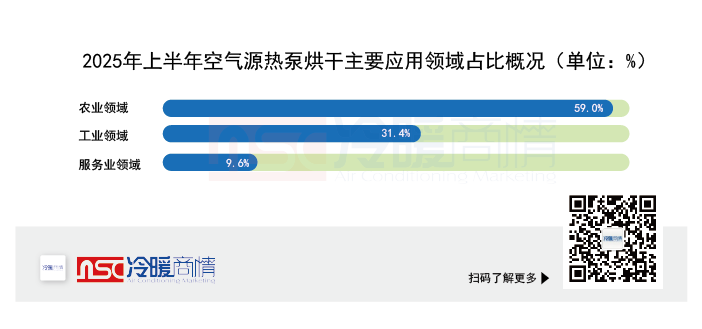

热泵烘干

近年来,中国热泵烘干与“存量博弈”中进入深度调整期。行业呈产值增涨放“增量收窄缓、企业利润率减少、技术向低温和高温方向发展的态势。2025上半年,由于受到经济等大环境因素的影响,我国空气源热泵烘干市场正从“价格内卷”到“价值创造”的跃迁。代表性品牌有:晟启、澳亿美、生能、欧思丹、科信、荣事达、雄贵、纽恩泰等。

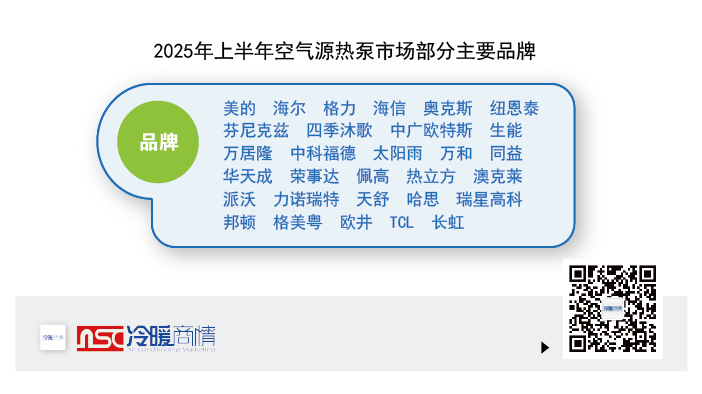

品牌格局:头部集中,专业品牌突围

空气源热泵行业竞争高度内卷,洗牌加剧,具有产品竞争力、渠道渗透力、品牌传播力的企业资源越来越集中,而产品力不强,渠道基础薄弱的企业,受整体环境影响较大。

目前,中国的空气能热泵市场以美的、海尔、格力、海信、奥克斯等为代表的品牌在市场上占据了主导地位。同时,如纽恩泰、芬尼克兹、四季沐歌、中广欧特斯、生能、万居隆、中科福德、太阳雨、万和、同益等,通过自身不断的积累及深耕在市场中占据一定的份额。

市场亮点:高温热泵火热

1、高温热泵成增长引擎:

在碳达峰、碳中和的大背景下中,高温热泵是未来热泵技术研究的重要方向之一,技术突破将导致的性能和可靠性的大幅提升,应用前景十分广阔,市场前景不可限量。

驱动因素:1)工业应用驱动:食品加工、电镀、纺织等工业领域替代燃气/燃煤锅炉需求激增,市场规模同比大增。2)政策加持:国家发改委《工业能效提升行动计划》明确推广高温热泵技术。3)经济性凸显:在多地天然气价格上调背景下,高温热泵投资回收期缩短。

2、农业烘干蓝海:

目前热泵已用于木材、食品、粮食、种子、果蔬、烟草等行业中,农产品的热泵干燥工程实例已可见经济效益,是热泵农业工程应用的一个重点方向。其中,中药材低温慢烘系统、果蔬快速脱水设备需求旺盛,预计2025年市场规模预计达50亿元。

3、工业余热回收:

目前,我国工业能源利用率低于世界平均水平,工业产品的平均单位能耗比发达国家高出约30%,工业消耗的能源有50%以上转变为废气和废水形式的余热,但仅有30%的废热得到回收再利用,大量的工业余热为热泵的使用提供了良好的条件。

产品进化:创新突围,聚焦价值

变频技术普及加速:

全变频产品占比提升,精准控温与低温性能优化成竞争焦点。

智能化与IoT深度融合:

1)、主流品牌新机型标配AI节能算法、远程诊断及负荷预测功能;

2)、与智能家居/能源管理系统(EMS)互联互通成为高端产品“标配”。模块化与柔性设计:满足工商业场景定制化需求,安装周期缩短。

环保工质应用:

R290等低GWP制 冷剂在高效机型中渗透率提升。

热泵多场景应用设备研发:

热泵技术应用场景十分丰富,除了建筑外,工业、农业、交通等各领域都有应用,不同应用场景对于热泵供热温度、运行方式、压缩机容量等各种特性都有自身要求,针对不同的应用场景开发更具有针对性的热泵机组,拓展热泵应用范围是发展方向之一。

热泵系统集成化、模块化发展:

集成化、模块化发展是热泵技术从“复杂工程”向“标准化产品”转型的关键,既解决了用户安装、使用的痛点,也为行业规模化、低碳化发展奠定了基础,尤其在“双碳”目标下,成为推动清洁能源普及的重要路径。

高效化霜技术:

智能化霜算法大幅优化,通过精准判断霜层、缩短化霜时间及减少热量损耗,显著提升机组在低温高湿环境下的运行稳定性与能效。

大容量设计:

针对商用热水、集中采暖等需求,单机大容量等技术成熟,有效降低安装复杂度与初始投资,提升系统可靠性和适用性。

挑战与机遇并存

政策依赖性风险:地方财政压力或影响后续清洁取暖补贴力度。

产能过剩隐忧:部分中小企业库存高企,价格战苗头初现。

房地产复苏不确定性:新房市场回暖仍需时日。

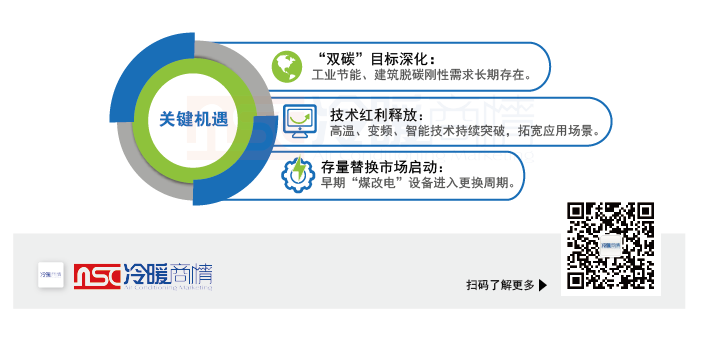

“双碳”目标深化:工业节能、建筑脱碳刚性需求长期存在。

技术红利释放:高温、变频、智能技术持续突破,拓宽应用场景。

存量替换市场启动:早期“煤改电”设备进入更换周期。

2025年上半年是国内空气源热泵行业的深度调整期。短期阵痛不可避免,企业需加速向高附加值产品与解决方案转型,降低政策波动依赖。通过技术升级与场景拓展,逐步构建差异化竞争力,为长期可持续发展积蓄势能。