家装零售市场:寒流未退,暖意何在?

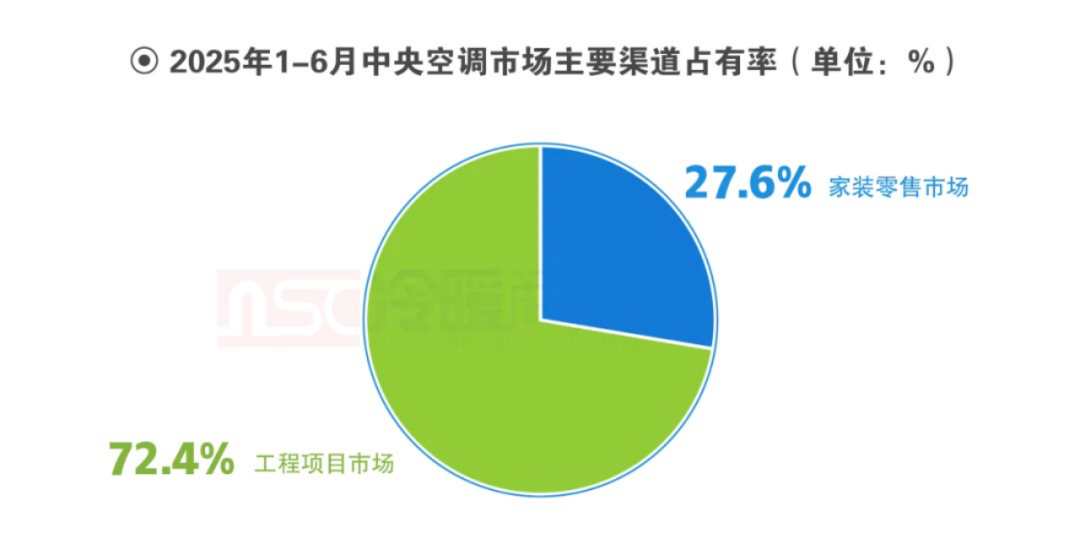

冷暖商情统计,2025上半年,中央空调家装零售市场在整体市场中占比约为27.6%,延续了近年受经济环境、房地产低迷及竞争加剧等因素冲击下的波动态势。市场虽显寒意,但在分化与挑战之下,新的增长脉络正悄然生长。

品牌格局:

金字塔结构稳固,分层竞争加剧

当前市场品牌格局呈现鲜明的金字塔结构:从品牌占有率层面来看,大金、格力、日立、美的、东芝、海信、海尔、三菱重工海尔等品牌占据了市场的主要份额。

麦克维尔、约克VRF、开利、特灵、江森自控约克、LG、三菱重工、奥克斯、松下、三星、TCL、科龙等品牌在激烈的竞争中,持续寻求差异化突围路径。

区域分化:

华东持续领跑,梯队差异显现

区域市场延续传统格局,但内部潜力各异:

华东区域凭借强劲经济活力与高消费能力,依然是家装零售最大市场。

华北区域、华中区域、华南区域作为第二梯队,需求稳定但同样面临大环境压力,竞争白热化。

西南区域、西北区域、东北区域虽总量相对靠后,其中部分区域(如西南核心城市)展现出超越大盘的韧性,未来增长潜力值得关注。

未来机遇:

分化中的结构性曙光

尽管挑战重重,几大结构性机遇正为市场注入新动能:

1. 高端住宅逆势支撑:

核心城市高端市场成为关键稳定器。以成都为例,2025年前7月总价千万以上高端住宅成交同比激增52%,显著跑赢大市。这部分客群对高品质、舒适性要求严苛,为高端中央空调品牌提供了核心战场和溢价空间。

2. 县域城镇化:

被低估的需求蓝海,新型城镇化转向纵深发展,县域成为关键增量来源。目前全国1564个城镇化率低于60%的县及县级市,承载着6.1亿常住人口(平均城镇化率仅44%)。这一庞大人群在城镇化快速提升阶段释放的刚性居住需求,将为包括家装中央空调在内的配套产业带来可观且持续的增量市场,其中渠道下沉与服务网络构建至关重要。

3. 城市群聚焦与存量焕新:

城市群集中化:房地产市场份额加速向长三角、粤港澳、京津冀、成渝等核心城市群集中,住宅开发土地及新房成交高度聚焦。这些区域持续的人口流入与住房需求升级,是家装零售的核心基本盘。存量更新大潮:住建部明确城镇300多亿平方米存量住房更新改造的巨大潜力。全国范围内稳步推进的城中村改造、危旧房改造,将持续催生庞大的存量住房改善性需求,为中央空调的置换与升级安装提供广阔空间。

4.“好房子”时代开启品质升级:

2025年“好房子”写入政府报告并配套施行《住宅项目规范》,标志着住房产品迭代周期到来。政策驱动下,市场对健康、舒适、节能的高品质住宅需求激增。“好房子”有望率先企稳回升,形成新的价格基准,并拉动匹配其定位的高品质中央空调系统需求,驱动产品与技术升级换代。

破局之道:

向高、向深、向新

面对挑战与机遇并存的复杂局面需精准布局:

锚定高端:

深耕核心城市高端住宅市场,以顶尖产品力与服务力建立护城河。

下沉县域:

前瞻性布局城镇化快速发展的县域市场,构建适配渠道与服务体系,抢占增量蓝海。

拥抱焕新:

积极对接存量住房改造更新需求,提供便捷高效的置换解决方案。

契合升级:

紧密跟随“好房子”标准,持续投入研发健康、舒适、智能、节能的新技术和新产品,满足迭代需求。

2025年上半年的中央空调家装零售市场在承压中显露出坚韧与希望。市场已告别普涨时代,分化与结构性增长成为主旋律。唯有深刻理解并把握市场关键趋势,于寒流中精准捕捉潜藏的暖意,方能穿越周期,赢得未来竞争的主动权。