南方供暖发力:10年规模或达5000亿

目前,我国南方地区居民的主要采暖为空调、单户锅炉、电取暖设备以及部分小区的集中供暖。这些供暖设备虽然可以在一定程度上满足居民在冬季的供暖需求,但仍存在分户采暖效率较低,容易造成巨大的能源浪费;另外,用户供暖时间相对集中,也会加大城市电力系统以及天然气系统的供应负担。

此外,南方地区城市供热的对象主要来自于工业用户,例如,江苏、上海、浙江等省市已经出现集中供热,但以工厂和公共建筑为主,市场化程度较高,供热企业效益较好,利润水平较高。但是就大范围集中供暖的经济效益来看,南方地区面临的主要问题依然是供暖基础设施需要重新建设导致前期投入成本过大,特别是燃料价格更高导致成本提升,例如清洁取暖所需的无烟煤主要产自山西、河南等省,通过运输之后取暖成本陡然上升。因此,我国南方地区的清洁供暖市场发展潜力巨大。

五千亿级市场拉开大幕

近期,中国人民大学应用经济学院、国家发展与战略研究院联合发布《南方百城供暖市场:模式、潜力与影响》报告,旨在推动绿色、高效,与城市可持续发展相兼容的南方供暖特色模式。

报告指出,当前,我国南方城市已有不少供暖探索实践,其中,合肥、贵阳、武汉、杭州4个城市为供暖模式示范典型。

据中国人民大学应用经济学院副教授黄滢介绍,合肥“政府主导、市政推动”模式、采用市政工程推动区域供暖发展,通过工商业供热带动居民供暖;而贵阳“央企主导、政府示范”模式则由央企提供多能互补供暖技术,再由政府对供暖项目进行推广,从而实现节能减排与清洁供暖;武汉“政府搭台,特许经营”模式,具体为供暖企业利用现有热源,发展多能互补能源站,实现政府先行规划和企业开拓市场的结合;杭州“市场自发、百花齐放”模式,即为定制居民分户供暖方案,满足消费者多样化取暖需求。

此外,针对南方供暖未来的市场规模,中国建研院建筑环境与能源研究院院长徐伟说道:“我们大致测算了一下,未来十年,南方供暖总市场规模可能在4000亿-5000亿,平均到每年,可能会增加400亿的规模。”

南方供暖主流技术经济性比较

1、集中供暖。经对武汉、合肥等典型城市的调研,南方地区供暖单价与北方供暖单价相当。若按房屋面积收费,燃煤供暖单价为21.5-23元/平方米,燃气供暖单价为33元/平方米。由于减煤要求,新增燃煤方式供暖显然不适合新增的南方供暖市场,但充分利用电厂、工业余热,给临近用户进行供暖,可大幅提升能源使用效率,降低供暖成本。

2、燃气壁挂炉供暖。燃气壁挂炉初装费用大约1.5万,按使用年限20年测算,每年设备折旧费用为750元。以天然气作燃料,以 100平方米的房子为例,若按天然气价格3.1元/每立方米,单个采暖季燃气费用约1300元左右,加上设备折旧成本和资金成本,单个采暖季总成本约2800元左右。

3、空气源热泵供暖。根据相关调研,若空调设备投资按一万元计算,折旧年限定为20年,则每年设备费用为500元;以100平方米的未开通峰谷电价用户为例,电价为0.5283元kWh,热泵系统COP取2.5,一个取暖季所需采暖费用大约为800-1000元左右,加上设备折旧成本和资金成本,单个采暖季总成本约2000元左右。

4、水(地)源热泵。采用水(地)源热泵开展区域供暖,是一种分布式供暖方式,折合投资约350元/平方米,虽然投资较高,但能同时实现冬季供暖、夏季供冷,且制冷制热效率较高。以冷热需求每年160kWh/平方米测算,加上设备折旧成本、运营成本和资金成本,每年供冷供热总成本约56元/平方米(系统COP取4),由供暖分摊的总成本约16元/平方米。

上述为基于同等居民建筑条件下,供暖季热需求一致(约40kWh/平方米)情况下的粗略对比,资金成本按5%考虑。可以看出,影响供暖单价的因素主要包括:燃气或电价成本、单位面积需热量等。简单对比来看,燃气供暖成本显著高于各类型热泵形式;以户为单位的燃气壁挂炉,由于运行时间易于控制,没有集中供暖中各环节热损、部分住户拒绝交费等问题,其成本低于集中式燃气供暖;采用水(地)源热泵等技术形式的区域供暖,能显著降低单位热量成本,除了用于居民供暖,更加适宜公共建筑冷热一体化供应。由于采用第三方投资的方式,其资金收益要求将高于5%,同时由于涉及多用户能源管理,其热量损耗将高于燃气壁挂炉等户内方式,用户需要支付的供暖成本将高于理论上的16元/平方米。

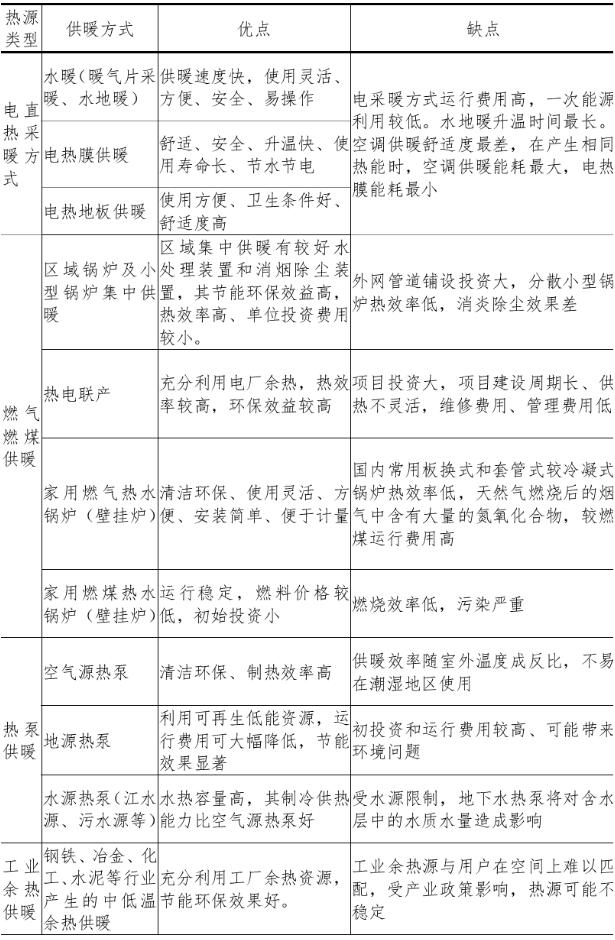

南方供暖主要技术信息一览

南方供暖未来发展趋势和建议

1、南方供暖应因地制宜,以多元化方式解决

南方地区供暖更多源于生活品质改善需求,按实际需求匹配测算,较北方而言,南方地区供暖周期及日供暖时长缩短,建筑保温效果不足,采用集中供暖的建筑改造成本及能源成本较高,除可采用临近的热电厂、工业企业余热供暖外的地区,不推荐开展集中供暖,而分散式、分布式供暖方式灵活性较高,与客户用暖需求匹配更契合,将是南方供暖的主流形式。在城市人口集中区域小区内,推荐采用小区统一供暖方式。居住比较分散或者没有集中供暖管道的小区,比较适合使用燃气壁挂炉等分散式采暖方式;在电价低廉的地方,电采暖方式将是主流之一;在水资源丰富地区,优先考虑江水源热泵和污水源热泵供暖。

2、南方供暖市场需要政策引导

推动政府制定相关支持政策,促进南方供暖市场健康发展。制定推动清洁供暖相关政策,针对建筑综合体和居民楼区,以规划为引导,发展以清洁能源、可再生能源为主热源的分布式供热项目,建立分布式成熟供热体系;对具有环保、惠民效应的清洁供暖项目提供投资补贴、产出补贴和财税优惠;拓宽清洁供暖项目开发的融资渠道,设立政府扶助基金。

3、将南方供暖与建筑及城市发展相结合

南方供暖是提升居住、工作舒适度的重要民生需求,仅从能源供应角度考虑不足以解决历史欠账问题,而应与建筑、城市高质量发展相结合。新的地产规划、开发过程中,应统筹考虑供暖系统,以提升建筑和城市发展品质;加快提高建筑节能保温标准,逐渐统一建筑节能设计标准,为供暖提供基础条件。

4、精细化运营管理

供暖的精细化运营,对于降低能耗和控制运营成本至关重要,对于具有部分时段、部分空间运行特点的场景(如居民用户)尤其如此,精细化管理情况下的能耗可能仅为粗放式的一半。南方供暖由于更具有间歇特性,决定了获得收益的核心在于运营管理,项目投资方应不只立足于投资,更应专注于设计-建设-运营全过程的成本最优,尤其是建立量化的运营管理体系,提升项目效益水平。